文/余云平

2023年一定是一個矛盾之年,酒店業經歷了三年疫情的長痛折磨,迎來春暖花開的黎明,又如忽冷忽熱的北方倒春寒,從希望到黎明,從黎明到春天。宛如一夜江湖走過四季,踏遍春雪無處覓花。2023年在這一場場的思考中結束,值得總結,也借此找尋2024和更遠的未來。

2023年的酒店業呈現了一個季節性的兩極分化和酒店領域的生意分化,整個行業開始呈現結構性變化。從整個大的趨勢來講,頭部集團今年是個收獲的紅利期,這是市場結構調整時呈現的吸虹效應。

2023年的酒店發展主角依舊是連鎖品牌,但連鎖集團的發展開始出現了一些細微的變化。市場開始真正驗證酒店品牌的最終生命力是顯示在規模化紅利之后,真正依靠自身實力繼續獲得存量時期的進一步規模化才是最后贏家。

2023年可以用冰火兩重天來總結酒店市場與投資情況,當壓抑三年的出行意愿在這個春季爆發,隨之在這個暑假達到頂峰,然后又一路回落。而停滯三年的酒店投資卻在整年活躍中,尤其是中小酒店市場,圍繞在老舊酒店改造和物業改造上,實現了酒店迭代更新的序幕,而這背后的贏家則是這些頭部連鎖品牌。

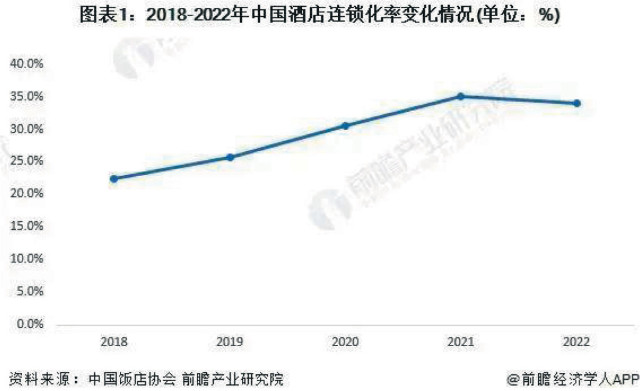

2023年中國酒店業的連鎖化率接近40%的水平,處于一個高速增長周期。這得益于酒店品牌的快速成長和全系列的品牌布局。另一方面得益于低端單體酒店及其他住宿單元產品的大量消亡。

可以說,2023年是在延續疫情三年中國酒店業結構性供給側變革,并且進一步發展。

今年錦江、華住等頭部集團的新店簽約量都突破了歷史新高,數量增長在20%以上。而另一方面,高端酒店發展萎靡,這受制于地產因素的影響,但部分酒店通過資產交易來實現換牌或者更換業主。經濟型酒店、中檔酒店、細分類的酒店等,都在有限服務類這個板塊取得新的發展周期。

對于2024年的酒店業,我們必須帶著長期主義的思考,來窺探到未來的機會和陷阱,也由此尋找到行業的希望和警示。

連鎖化率繼續上升

2023年是頭部酒店集團的收獲之年,以華住為代表的國內酒店集團簽約創造新的高度。但市場給的啟示是幾家歡喜幾家憂,連鎖集團越來越彰顯頭部品牌效應。國內連鎖化率繼續增長,達到40%左右,2024年末有望到45%。

錦江、華住集團的數量一騎絕塵,錦江率先開業一萬家,華住目前截至2023年第三季度開業超過9000家酒店,將在2024年第一季度全球開業數量達到10000家,錦江目前這個數字超過12000家。

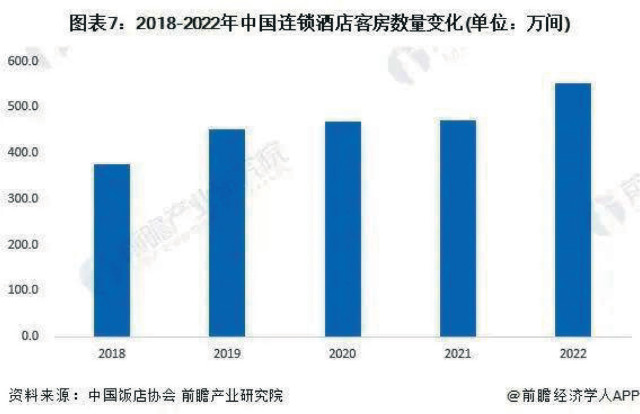

連鎖酒店體量超過600萬間客房,12萬家酒店左右,平均頭部十大集團占有率超過60%。而目前住宿總體量超過45萬家,客房超過1300萬間,連鎖化率將在2025年達到50%左右。

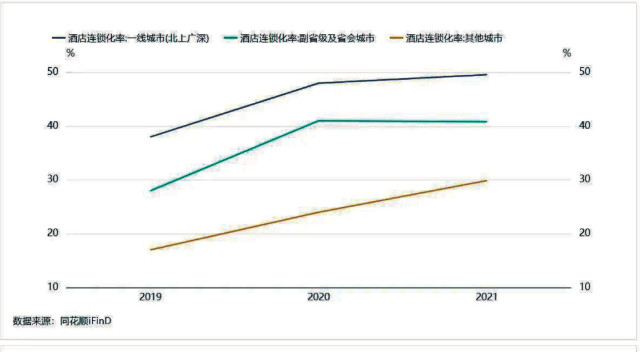

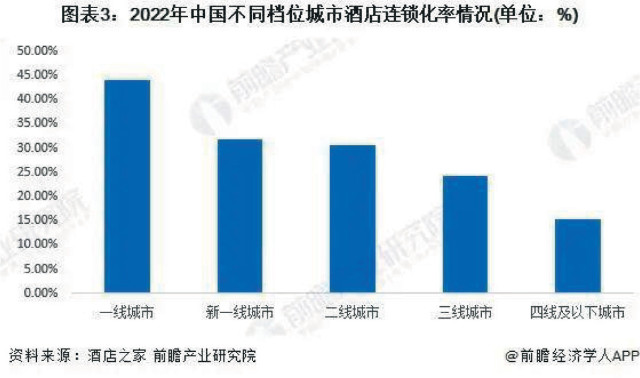

其中連鎖率依次從東部往西部逐漸降低,從高端往低端逐步降低,從大城市往小城市逐步降低。隨著市場的更加融合和發展,這一差距也將越來越小。

連鎖集團的格局基本形成

目前市場上形成了兩巨頭多極化發展趨勢,錦江和華住目前遙遙領先,原先的另一巨頭首旅如家如今已經漸行漸遠,已經脫離了主流品牌競爭市場。錦江目前能拿出手的品牌有希爾頓歡朋、麓楓、錦江之星等。華住有旗下的全季、漢庭等。

首旅如家目前手上的牌不多了,或者說沒有主力品牌能在第一梯隊競爭。再看酒店集團TOP5的尚美和格美,都是在經濟型酒店領域搶占市場,布局更下沉的市場。

當兩巨頭繼續下沉的時候,他們的機會也不會太多,畢竟缺乏強勁的運營實力。

另一個東呈集團,在過去兩年吸納了美團的投資后,一直謀求IPO,但隨著2023年的落幕,東呈的上市夢也終結了。這里面有其較為復雜的原因,一方面是估值未達到股東期許,還有就是近幾年的資本騰挪,可以寫出兩篇大作。

而旗下的品牌目前只有城市便捷和宜尚升級版在市場上還有聲音,但依舊是區域性市場和二線品牌的選擇,可能聚焦主業及強勢區域,不再做無畏的犧牲。值得一提的是,東呈的金融一直做的挺好。

亞朵的成功上市給市場一針強心劑,其數量也成功突破千家。亞朵算是產品革新上做的比較好的一個品牌,新零售目前也開始見效,成為了亞朵重要的收入來源。

但亞朵面臨著一些問題,其加盟商普遍反映賺不到錢。對于賺不到錢,無非是營收問題和成本問題。亞朵面臨的主要是成本問題,造價和運營成本普遍比同類品牌高是不爭的事實,以至于很多加盟商就是賺到了面子,而沒賺到票子。當然亞朵也在降本增效,但降低后能否還是亞朵,是需要消費者來評判的。

另一個問題是亞朵的品牌單一性問題,其多品牌化主要是聚焦迭代品牌的更新,市場選擇性不多, 2024年極有可能再發布新的品牌序列。

在國際集團序列里,因為地產因素都失去了高端的發展土壤,但各大集團最懂得迎合中國國情,都相繼發布了眾多的中檔品牌。希爾頓有花園、歡朋系列,洲際有智選和其他翻牌系列,還有萬豪萬楓等。

國內品牌做國內中檔酒店市場,完全沒有國內品牌的優勢,主要是成本優勢,正如國內品牌目前還很難夠得著高端市場。

至于2024年加盟商如何選擇品牌,我的意見是選擇頭部集團的頭部品牌一般都沒錯,這是經過市場歷練的,還有一些小眾項目的小眾品牌,這就需要有一定的專業性。

品牌細分更加明確 存量市場全面挖掘

市場上品牌一大堆,你卻分不清誰是誰?目前市場上的品牌多到幾百上千,你卻很難記住幾個品牌?

核心原因是品牌細分不明顯,大都以檔次造價來區分品牌。在這種背景下,只有頭部集團的品牌才能被市場記住。而我們所說的品牌體系,需要有明確的品牌區分,包括內涵、元素、價值、名稱、定位等。

經濟型、中檔、中高端、高端、度假等各大板塊將會依據品牌進行細分。當市場來選擇的時候,我不能說我這幾個品牌都是中檔或者中高端,那同一集團下的同一類品牌互相的競爭力在哪里?

成功的品牌一定是有自己的特色標簽,無需太多描述就能讓消費者和投資人認可。在一個大的定位板塊中找準自己的定位,才是品牌價值典范,也是中小品牌尋找自己未知的關鍵,否則很難與大品牌相抗衡。

關于存量市場的整合我們已經說了好幾年,而如今市場對于存量的挖掘已經成了連鎖品牌發展的最重要的方式,占比越來越高。今年60%,明年會到70%左右。也就是說每年的連鎖酒店新增70%來自于老酒店和老物業的翻牌與改造。

針對這個市場的變化,各大集團也相應地開始針對存量市場逐步調整自己的品牌的發展模式,以應對翻牌帶來的挑戰。各個品牌不斷通過降低造價、改造范圍、提高改造效率等手段來適應存量市場的發展。

存量酒店整合、連鎖化、品牌化、品質化提升蘊藏著巨大的機會。存量爭奪在今年依舊是主基調,這是市場經濟和新消費主義發展的必然,肩負數十萬家酒店升級改造,也是未來連鎖化的重要支撐依據。

如今存量正在成為國際集團和國內集團共同爭取的板塊,但存量酒店面臨的是改造、成本、運營提升等問題,需要品牌方提供一攬子解決方案,而非概念性內容。

如今的存量博弈開始從一二線城市朝著三線城市,從發達地區朝著中西部偏遠地區蔓延。這些地區存在著巨大的機會,以華住今年的發展情況看,整個華西簽約近500家,大部分為偏遠地區,這些地區基本都是老酒店品牌化改造處于一個初期的開始。

經濟型酒店面臨新的機會

我所說的經濟型酒店是指代:性價比高的傳統意義上的經濟型酒店和中檔酒店市場,經濟一詞并非低端廉價的代表。我們將漢庭、全季、錦江之星、麓楓等都歸為經濟型酒店,整個經濟型酒店板塊已經或將會成為酒店發展的主力。

經濟型板塊也將迎來沖洗和新的產品革新,最為重要的是,經濟型產品全面巨頭化,這個領域的品牌很難有小品牌再起來。

這類的酒店是租賃物業的主要陣地,酒店投資從全面進駐走向局部之爭,這和當地經濟型發展潛力及水平有很大關系。

過去三十年是從無到有,而現在是都有了,就需要尋找經濟新的增長板塊。從宏觀面的角度看,人口的流動性和人口減少,這就代表著這些地區酒店投資將變得謹慎。

在后疫情時代,依舊有經濟潛力和旅游度假資源的城市和地區是酒店投資的首選,而人口凈流出及無任何資源的城市將失去活力。一些能源城市和農業為主體的城市和地區也將沒有競爭活力,除了少數地區,大部分地區將不再是投資首選。

經濟型產品是提供大眾消費的基石,經濟越差,經濟型產品的需求越剛性,相反高端類產品失去活力。

經濟型產品也是有限精選服務的另一種稱謂。經濟型產品的核心要素是滿足人的基本需求,包括生理需求和心理需求。

經濟型產品是酒店投資市場的主流,地位越來越重要。經濟型酒店秉持的是財務投資回報的算法,極考驗品牌方的產品和投資人的專業性。經濟型酒店投資的也呈現多元化方向,在中小城市大放異彩。

地產酒店的分離和存量資產交易的高峰

地產從龍頭徹底淪為菠菜,其中引以為傲的高端酒店也成為包袱。2024年將是酒店資產交易的高峰,而這個勢頭在近期已經顯現。

金峰水泥接手上海寶格麗;新加坡家族抄底外灘萬達瑞華;上海綠地萬豪和虹口喜來登也在今年交易;北京金茂威斯汀酒店也在2023年被交易...

這些交易的背后有幾個顯著的特點,幾乎都是原業主割肉低價拋售以自救。接手的業主背景各異,有國外資本的,也有煤老板背景的。

接下來的時間段,國內地產高端酒店還將會進入一個活躍交易期,并且多集中于核心城市核心低端,遠低于市場價,這幾個要素加起來才符合市場的價值預期。

地產繁榮促進了高端酒店市場的繁榮,但這個背景在疫情的催化下已經成為過去式。房地產的供需關系改變和高端酒店的供需關系改變都是造成今天這個局面的重要原因。

可以確定的是,中國不會再有大規模的地產造城運動,未來的市場都在存量改善中進行,而市場遺留的高端酒店也將加快地產存量間的交易。

2023年是高端酒店交易的元年,而2024將是交易的高峰,市場上多達上百家的高端酒店等著來接盤。

地產高端酒店發展的停滯造成國際高端品牌發展的停滯。國際品牌在過去三十年成為國內高端市場最大的贏家。隨著地產遇冷,國際品牌開始將目光瞄準中端市場,相繼推出了中檔有限服務酒店系列,從而能繼續保持增長。

但目前青睞國際品牌的還是地產商,只是從大地產轉為小地產,國際集團的中檔品牌也多為各地中小地產商所青睞發展。

數字化加快降本增效

酒店業的數字化一直大家都沒說明白,搞得有點神秘感和高大上。酒店的數字化其實本質是利用系統和技術去人工,減少人的操作,提升線上操作的便利性和快捷性。這是數字化的精髓。

說得更簡單一點,酒店前臺的無人入住辦理系統和退房系統,機器人,PMS,線上訂房、開發票,點餐退房,供應鏈,新零售,品控管理,會員網評等都是酒店數字化的應用。酒店數字化是個大趨勢,可以一次性投入解決更多的運營成本。

酒店數字化運用是將一些繁瑣的線下工作放置到線上操作。酒店數字化是一個大趨勢,也是酒店擁抱科技的一種手段,當然數字化也是加強酒店集團員工管理的一種手段和工具,提升管理效率,實現透明化管理的方向。

酒店業的數字化是2024年的主流,主要從各大集團的變革開始。目前各大集團都在提倡數字化轉型,只是酒店業屬于服務業范疇,如何利用好數字技術,來實現酒店與技術的更好融合,提升效率,維持高水準管理服務水平,才是酒店業的核心。

規模為大到運營為王的時代

這個觀點進入存量市場周期時,一直都未變。連鎖集團在過去二十年依靠的是規模增長而生存,但當規模增長結束后,需要通過運營來提升競爭力和收益水平。

以華住為例,一年發展兩千家酒店,每家店的前期費用按50萬計算,兩千家就是10個億的收益。沒有一成不變的市場增長,當規模停止后,這塊的收益將要依靠運營來獲取。

所以,未來考驗酒店集團的不是數量,而是沒有了新增,集團依然盈利。可持續性收入包含管理費和會員渠道費,這兩者無法造假,此比例越高,集團管理水平越高,未來誰在裸泳將一目了然。

提升加盟店粘性,提升會員占比,減少OTA依賴,提高單店盈利水平(也是提升單店管理費用比例)是2024年酒店集團需要著重加大提升的板塊,這些也是未來連鎖品牌的核心競爭力和競爭指標。

你平均在一家加盟店上賺的越多,說明你的品牌溢價能力越強。

下沉市場的最后戰場

如今各大酒店集團新簽約的門店有超過70%來自三五線城市。一線城市的連鎖化率超過60%,二線到50%,三五線城市可能在20%。也就是說一二線城市該開的地方都開了連鎖酒店,機會越來越少。但下沉市場依舊有巨大的空間。

我們有數百個地級市,兩千多個縣城,還有相當數量的建制鎮,這些地方也需要連鎖酒店,因為本來這些地方就有酒店,這些酒店面臨著連鎖化的問題。

正如未來的餐飲和其他各種產業一樣,都是會朝著連鎖化,集中化的趨勢來發展,因為單體很難和具備成本優勢的集團來抗衡。

如餐飲企業,在中央廚房和供應鏈的加持下,同樣的店成本要比單體店低很多,再加上價格戰,單體很難再有生存空間,這些單體的老板最終也會成為品牌流水線上的一個加盟商。

下沉市場需要各大集團更多的誠意,存量改造的本質是要有解決方案。

寫在最后

我們總是拿2023年和2019年相比,其實沒法比,市場是兩個完全不一樣的市場,疫情前與疫情后是不一樣的兩個局面,后疫情時代的的說法不一定立得住腳。

2023年已然結束,2024年有一些新的期待。當然2023年的市場是一次摸不著頭腦的變化,經歷了魔幻般的一年。

2024年應該走向更加平穩和理智的市場。不再會有大起大落,也不再有爆發式復蘇,應該有的是市場的新一輪調整。

在整個經濟下行的壓力下,酒店旅游行業依然面臨著依附于經濟變化的一些波動。2024年的酒店投資更加趨于理性,盲目的投資會導致生意失敗的局面。

酒店旅游是一母多胞胎的產物,酒店依附于商務、旅游、休閑娛樂等幾個來源。商務越來越往性價比高的頭部連鎖集中,旅游、休閑娛樂則聚焦性價比和特色,在這種背景下, 更多多元化產品也會出現在市場上,這也會增加酒店業的產品內卷。

2024年無論是品牌方還是加盟商或是行業從業者,都需要進行專業化和長期主義思維的洗禮。行業越來越精細化、專業化,需要的是行業改革力量和新生力量。

對于新的一年,你準備好了嗎?

(作者系酒店觀察網創始人兼CEO)

微信公眾號:會獎CMIC

微信公眾號:會獎CMIC打開手機微信“掃一掃”